« Előző rész: Mennyit ér az otthonod? (Ingatlan értékmeghatározás) | Következő rész: Szerződéskötés és díjfizetés »

Cikksorozatunk előző részében sikeresen „felépítettünk" egy biztonsági hálót az ingatlan köré: meghatároztuk az újjáépítési értéket és elkerültük az épületre vonatkozó alulbiztosítást. De mi a helyzet azzal, ami a falakon belül van?

Sokan hajlamosak legyinteni az ingóságokra, mondván: „Nincs nekem semmi drága ékszerem vagy antik bútorom." A valóság azonban az, hogy ha egy kár miatt (például egy tűzeset vagy egy nagyobb csőtörés után) mindent pótolni kellene a zokniktól kezdve a konyhai gépeken át a függönyökig, az összeg megdöbbentően magas lenne.

Ebben a részben segítünk rendet tenni az ingóságok között a CoverMe lakásbiztosítás kalkulátor segítségével, hogy baj esetén ne érjen kellemetlen meglepetés.

1. Ingatlan vagy ingóság? A nagy vízválasztó

Mielőtt számolni kezdenénk, tisztáznunk kell egy alapvető fogalmi kérdést, ami gyakran okoz félreértést a lakásbiztosítás online kötésekor.

Honnan tudod, hogy egy tárgy az épület (ingatlan) vagy az ingóság biztosítási összegébe tartozik-e?

A hüvelykujjszabály egyszerű: „Mozdítható vagy beépített?"

- Ingatlan: minden, ami az épület szerves része, be van építve és nem mozdítható rombolás nélkül. Ide tartoznak a vezetékek, a csövek, a burkolatok, de például a méretre gyártott, beépített konyhabútor vagy beépített szekrény is.

- Ingóság: minden, ami mozdítható. A bútorok, ruhák, elektronikai eszközök, szőnyegek.

Miért fontos ez?

Mert a kárrendezésnél nem mindegy, melyik „kalapból" fizet a biztosító. Egy beépített sütő sérülése az ingatlanbiztosítás terhére megy, míg egy szabadon álló mikrohullámú sütőé az ingóságbiztosításra. Ha rossz helyen számolod el az értéküket, hiányozhat a fedezet.

2. Mennyit ér a használt mosógép? Az újrabeszerzési érték elve

Az előző részben megtanultuk, hogy az ingatlannál az újjáépítési költség számít, nem a piaci ár. Az ingóságoknál hasonló elv érvényesül, amit úgy hívunk: újrabeszerzési érték.

Ez a biztosítások egyik legfontosabb, mégis legkevésbé ismert fogalma.

Amikor a kalkulátorban megadod az ingóságaid értékét, NE azt írd be, hogy mennyit érnek a tárgyaid most, használtan a piacon (amortizált érték).

Gyakorlati példa:

Van egy 5 éves mosógéped. Ha ez tönkremegy egy csőtörés következtében, a biztosítónak nem az a dolga, hogy kifizesse neked azt a 20.000 forintot, amennyiért a használt piacon el tudnád adni. A cél az, hogy vehess helyette egy újat. A biztosítási összegnek tehát egy hasonló tudású és kategóriájú új gép bolti árát kell tükröznie.

Így gondold végig az összes vagyontárgyadat: mennyibe kerülne ma, ha újonnan meg kellene venned a boltban?

Védd meg értékeidet percek alatt online!

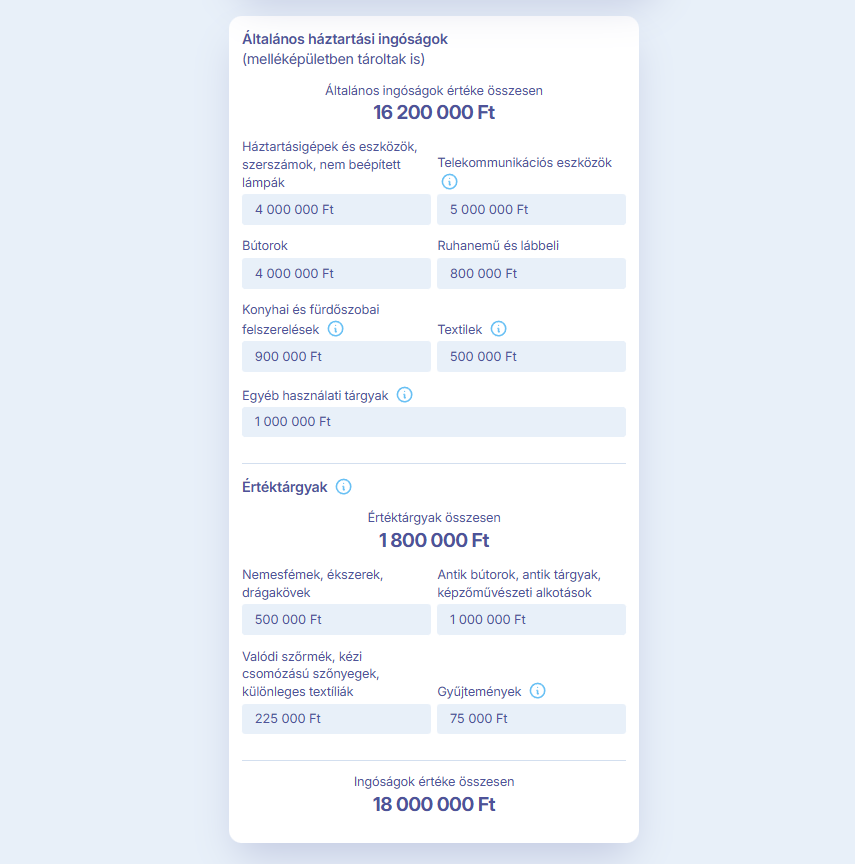

3. A rejtőzködő milliók: miért bontsuk kategóriákra?

A CoverMe lakásbiztosítás kalkulátor az ingatlan adatai (méret, szobák száma) alapján automatikusan javasol egy biztosítási összeget az ingóságokra is. Ez azonban csak egy statisztikai átlag. Hogy a védelem pontos legyen, érdemes kategóriánként végiggondolni a leltárt.

A kalkulátorunk segít ebben és tematikus bontást kínál:

- Általános háztartási ingóságok: bútorok, szőnyegek, konyhai eszközök.

- Ruhanemű és textilek: sokan elfelejtik, pedig egy család teljes ruhatára (télikabátok, cipők, ágyneműk, függönyök) milliós tétel.

- Műszaki cikkek: TV, laptop, telefonok, háztartási gépek.

Ne feledkezz meg a melléképületekről sem!

A garázsban vagy a kerti tárolóban tartott dolgok (téli gumik, kerékpárok, fűnyíró, szerszámkészlet) szintén jelentős értéket képviselnek. A CoverMe felületén ezeket külön sorban, a melléképületek ingóságai között tudod rögzíteni.

Ez a részletezés segít az otthonbiztosítás összehasonlítás során is, hiszen így biztos lehetsz benne, hogy minden ajánlat ugyanazt a tartalmat védi.

4. Kiemelt értékek: Ékszerek, műtárgyak és a limitek

Vannak olyan vagyontárgyak, amelyek kilógnak az átlagos háztartási ingóságok sorából. Ilyenek a nagy értékű ékszerek, nemesfémek, műkincsek, antik tárgyak vagy drága hangszerek.

A biztosítók általában meghatároznak egy limitet (értékhatárt), ameddig extra feltételek nélkül vállalják a kockázatot. E felett azonban speciális előírások (pl. riasztórendszer, széf) léphetnek életbe.

A CoverMe kalkulátora figyelmeztet, ha az értéktárgyaid összege eléri ezt a kritikus szintet. Jellemzően ilyen határok:

- 4.000.000 Ft összértéket meghaladó műtárgyak

- 2.000.000 Ft összértéket meghaladó ékszerek

- 1.000.000 Ft egyedi értéket meghaladó tárgyak (pl. egyetlen drága festmény)

Ha ilyen értékeid vannak, a rendszer felajánlja a „Visszahívást kérek" opciót. Ilyenkor érdemes szakértőnkkel egyeztetni, mert ezekre az esetekre nem a „dobozos" termékek, hanem az egyedi elbírálású szerződések jelentik a biztonságos megoldást.

Összegzés és a következő lépés

Az ingóságok helyes felmérése időigényesnek tűnhet, de valójában csak egy alapos sétát igényel a lakásban – fejben vagy valóságban. Ne feledd: az ingóságállományunk folyamatosan változik! Ha veszel egy új drága tévét, vagy felújítod a ruhatáradat, érdemes a biztosítást is aktualizálni.

Most, hogy már tudjuk, mennyit ér az ingatlan (3. rész) és mennyit érnek a benne lévő tárgyak (4. rész), minden adat rendelkezésre áll a végső döntéshez.

Cikksorozatunk befejező, ötödik részében a célegyenesbe fordulunk: megmutatjuk, hogyan zajlik a szerződéskötés és a díjfizetés folyamata egyszerűen, online, hogy a kalkulációból érvényes védelem váljon.

Számold ki otthonod biztosítási értékét percek alatt.