« Előző rész: A vagyontárgyaid védelme (Ingóság értékmeghatározás) »

Üdvözlünk a lakásbiztosítási kisokosunk záró epizódjában! Hosszú utat tettünk meg együtt: tisztáztuk az alapokat, személyre szabtuk a fedezeteket, és ami a legfontosabb, pontosan kiszámoltuk, mennyit ér az ingatlanod és a benne lévő vagyontárgyaid.

Mostanra valószínűleg van előtted egy vagy több szimpatikus ajánlat a CoverMe lakásbiztosítás kalkulátor listájában. Már csak egy kérdés maradt hátra: lehetne ez olcsóbb is?

A jó hír az, hogy igen. A lakásbiztosítás online kötésének egyik legnagyobb előnye, hogy a díj finomhangolása a te kezedben van. Ebben a részben megmutatjuk azokat a "tekerőgombokat", amelyekkel csökkentheted az éves díjat anélkül, hogy a biztonságod rovására menne, majd összefoglaljuk mindazt, amit ebben a sorozatban tanultunk.

1. Az önrész dilemmája: kisebb kockázat, nagyobb megtakarítás

Az egyik leghatékonyabb eszköz a díjcsökkentésre az önrész vállalása.

De mit is jelent ez pontosan? Az önrész (önrészesedés) az a pénzösszeg, amit kár esetén neked kell állnod. Ha történik egy 100.000 forintos kár, és te vállaltál 20.000 Ft önrészt, a biztosító 80.000 forintot fizet ki. Ha a kár összege nem éri el az önrész mértékét (pl. egy 10.000 forintos ablaktörés), a biztosító nem fizet.

Miért érné ez meg neked?

Mert a biztosítók jelentős kedvezményt adnak cserébe, ha átvállalod tőlük az apró-cseprő károk adminisztrációját.

- A stratégia: Ha megengedheted magadnak, hogy kisebb károkat zsebből fizess, érdemes beállítani egy vállalható önrészt a kalkulátorban.

- Hol találod? A CoverMe rendszerében olyan partnereknél állíthatsz be önrészt, mint például a Gránit Házmester, az Union vagy az Alfa OKÉ.

- Tipp: A kalkulátorban állítsd át az önrész mértékét, nyomj egy „Újrakalkulálás" gombot, és nézd meg, mennyivel csökken a díj. Gyakran meglepően nagy a különbség!

Nézd meg, mennyit spórolhatsz a lakásbiztosításon.

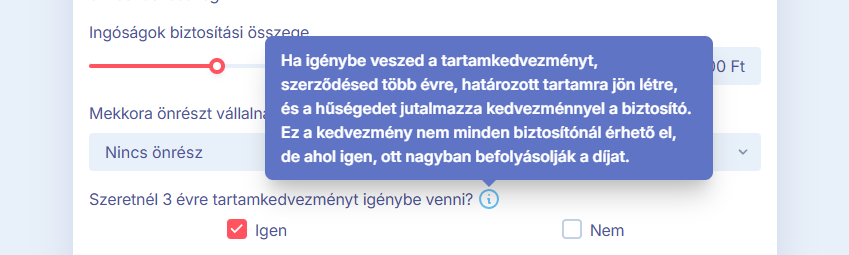

2. Hűségidő: megéri elköteleződni?

Ahogy a telefonszolgáltatóknál, úgy a biztosítóknál is létezik a hűségnyilatkozat, szaknyelven tartamkedvezmény.

Ez egy egyszerű alku: te vállalod, hogy (általában) 3 évig nem mondod fel a szerződést és nem váltasz biztosítót, ők cserébe azonnali engedményt adnak a díjból. Jelenleg többek között a Gránit Házmester, az Uniqa HomeGuard és a Genertel ajánlataiban érhető el ez az opció.

Mire figyelj?

Ez a kedvezmény elköteleződéssel jár. Ha a 3 év lejárta előtt mégis felbontanád a szerződést (például mert eladod az ingatlant, ez alól általában kivétel, de érdemes ellenőrizni a feltételeket, vagy találsz egy olcsóbbat), a kapott kedvezményt vissza kell fizetned. Csak akkor pipáld be ezt az opciót, ha hosszú távra tervezel!

3. A láthatatlan spórolás: fizetési mód és gyakoriság

Sokan nem is gondolnák, de a fizetési ütemezés az egyik legnagyobb rejtett költségtényező.

- A legdrágább megoldás: havi fizetés sárga csekken. A postai költségek és az adminisztráció miatt a biztosítók erre gyakran pótdíjat számolnak fel, sőt, van olyan biztosító, aki nem is engedélyezi.

- A legolcsóbb megoldás: éves fizetés bankkártyával vagy csoportos beszedéssel.

Miért? Mert a biztosítónak ez a legbiztosabb és legkevesebb munkával járó megoldás. Ha megteheted, hogy egy összegben rendezed az éves díjat, szinte minden esetben kedvezményt kapsz. Az otthonbiztosítás összehasonlítás során érdemes azonos fizetési móddal nézni az ajánlatokat, hogy az almát az almával hasonlítsd össze, és hogy végül majd a számodra legjobb lakásbiztosítást köthesd meg.

4. Rejtett kedvezmények: riasztótól az e-mailig

A CoverMe kalkulátora ismeri a biztosítók egyedi, speciális kedvezményrendszereit is. Ezeket általában a folyamat végén, a fizetési adatok megadásánál tudod érvényesíteni:

- Vagyonvédelmi kedvezmény: ha van riasztód, biztonsági ajtód vagy rácsod, azt a biztosítók (például a Gránit Házmester) alacsonyabb díjjal jutalmazzák, hiszen kisebb a betörés kockázata.

- E-kommunikációs kedvezmény: ha vállalod, hogy a kapcsolattartás e-mailben történik papírlevelek helyett (pl. Colonnade Édes Otthon), azzal nemcsak a fákat véded, de a pénztárcádat is.

- Zöld otthonok: egyes biztosítók (pl. K&H) az épület energetikai besorolása alapján adnak kedvezményt.

- Előzmény kedvezmény: Ha az elmúlt 2 évben már volt biztosításod (és nem mondták fel nemfizetés miatt), azt a Gránit Megóv-Lak konstrukciója például extra kedvezménnyel honorálja.

Optimalizáld a díjad percek alatt.

5. Az utolsó lépés: Szerződéskötés a kanapéról

Ha sikerült mindent beállítani, és kiválasztottad a tökéletes ajánlatot, már csak a szerződéskötés van hátra. Felejtsd el a sorban állást és a papírhalmokat!

A CoverMe felületén a folyamat teljesen digitális:

- Véglegesíted az adataidat.

- Kifizeted az első díjat biztonságos bankkártyás felületen (vagy választasz utalást).

- A kötvényedet (a szerződés igazolását) e-mailben kapod meg.

A kockázatviselés jellemzően a díjfizetést követő nap 0:00 órakor indul (vagy egy általad választott későbbi időpontban), így otthonod azonnal védelem alá kerül.

Mit tanultunk a cikksorozatból?

Ezzel a Lakásbiztosítási Kézikönyvünk végére értünk. Tekintsük át röviden azt az utat, amit bejártunk, hogy magabiztosan köthess biztosítást:

- 1. rész: Az alapok: megtanultuk, hogy nem csak az ár számít. Tisztáztuk a különbséget az ingatlan (falak) és az ingóság (tárgyak) biztosítása között.

- 2. rész: Személyre szabás: láttuk, hogyan szűrhetjük ki a felesleges fedezeteket, és hogyan hasonlítsuk össze az ajánlatokat ("alma az almával") a speciális igényeink (pl. napelem, kutyatartás) alapján.

- 3. rész: Ingatlan értéke: megértettük az újjáépítési érték fogalmát, hogy nem a piaci árat kell biztosítani, hanem azt az összeget, amiből a ház újra felépíthető. Ezzel elkerüljük a veszélyes alulbiztosítást.

- 4. rész: Ingóságok értéke: megtanultuk az újrabeszerzési érték elvét, hogy a használt mosógép helyett egy új árát kell figyelembe venni, és nem felejtkezhetünk el a "láthatatlan" vagyontárgyakról (ruhák, konyhai eszközök) sem.

- 5. rész (Jelen cikk): végül pedig optimalizáltuk a díjat az önrész, a fizetési mód és a hűségidő okos megválasztásával.

Zárszó

A lakásbiztosítás nem csupán egy kötelező kör vagy egy csekk, amit be kell fizetni. Ez a nyugalom ára. Annak a tudata, hogy bármi történjen is – vihar, tűz vagy betörés –, nem maradsz egyedül a bajban, és nem vész el egy élet munkája.

A CoverMe célja az volt ezzel a sorozattal, hogy visszaadjuk a kezedbe az irányítást. Most már rendelkezel azzal a tudással, amivel egy profi alkusz: képes vagy kiválasztani a számodra legjobb védelmet, a lehető legjobb áron.

Ne hagyd a szerencsére otthonod biztonságát. Használd a megszerzett tudást, és kösd meg a biztosításodat még ma – okosan, gyorsan, egyszerűen.

Használd a megszerzett tudást, és kösd meg biztosításodat most online.